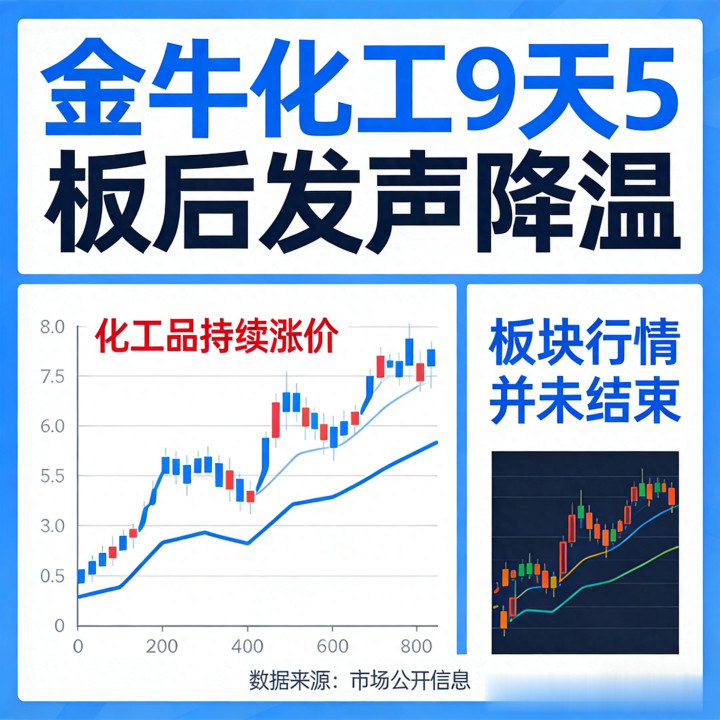

近期化工板块成为A股市场资金聚焦的方向,板块内多只个股走出连续上涨行情,其中金牛化工更是在9个交易日内收获5个涨停板,股价实现接近翻倍的涨幅。就在市场对化工板块预期持续升温时,金牛化工于3月12日晚间发布风险提示公告,对公司股价异动做出回应,这则公告也让不少投资者开始担忧,化工板块的行情是否会就此降温。从行业整体运行情况来看,短期情绪扰动与行业基本面形成明显分化,化工板块的核心驱动逻辑并未发生改变,后续行情将从普涨转向结构性分化。

金牛化工发布的公告内容清晰且客观,公司表示近期受国际地缘局势变化影响,甲醇等化工产品的国际供应格局存在变动可能,产品价格短期呈现震荡运行态势,同时明确公司当前生产经营活动保持正常,行业相关政策未出现调整,提醒投资者理性看待股价波动,警惕短期交易风险。这则公告并非否定行业发展逻辑,而是针对公司自身股价短期涨幅过大做出的合规性提示,是上市公司稳定市场预期的常规操作,并不代表化工行业的景气度出现拐点。

与个股风险提示形成对比的是,化工产业链核心产品聚丙烯(PP)在3月12日迎来新一轮涨价,国内多家主流炼化企业集体上调产品报价,短短两个交易日内,PP价格累计上调幅度达到600元/吨。宝丰能源、东华能源以及中石油、中石化旗下炼化板块企业同步调整出厂价格,直接带动煤制PP产业链利润大幅提升,相关企业测算数据显示,当前煤制PP环节利润较前期上涨幅度达到12.9倍,利润空间的快速扩张,为化工板块提供了坚实的基本面支撑。

此轮PP产品集中涨价,核心驱动来自成本与需求两端的共同推动。国际市场上,布伦特原油价格在3月12日晚间站稳100美元/桶关口,原油作为化工产业链的源头产品,价格持续高位运行直接推升下游烯烃、甲醇、聚丙烯等产品的生产成本,成本端的刚性支撑成为产品涨价的核心动力。国内需求端,春节假期结束后,下游制造、包装、塑胶等行业全面复工复产,春季传统消费旺季逐步开启,需求集中释放与成本上行形成共振,推动化工产品价格稳步走高。

从行业运行逻辑来看,金牛化工的风险提示仅针对个股短期涨幅过高的问题,无法改变化工板块整体的上涨支撑。当前国际地缘局势仍在持续演化,全球能源供应格局尚未恢复稳定,原油价格具备高位运行的基础,这是化工产业链最核心的定价锚。国内下游需求处于持续复苏通道,复工复产带来的需求增量将逐步兑现,叠加海外市场对中国化工产品的需求稳步提升,行业供需格局持续优化,具备中长期景气支撑。

化工板块内部的分化走势将成为后续主流运行特征,单纯依靠情绪炒作、缺乏产能与业绩支撑的标的,在短期调整中会面临较大的波动压力,金牛化工这类短期快速上涨的个股,后续大概率进入震荡整理阶段,消化前期积累的获利盘。而具备完整煤化工产能、成本控制优势突出、业绩兑现能力强的企业,能够充分享受产品涨价带来的利润弹性,在板块调整中具备更强的抗跌性,也更容易获得中长期资金的持续布局。

对于化工板块的后续操作,需要把握三个核心参考标准。其一,规避短期追高行为,经过连续上涨后,板块技术性调整压力逐步积累,盲目追入高位标的会面临较高的回撤风险,稳健型布局可等待板块回调至关键支撑位后再做选择。其二,紧盯原油价格走势,原油作为化工行业的核心成本指标,其价格运行趋势直接决定板块行情的持续性,只要原油价格不出现大幅跳水,板块上涨逻辑就不会轻易断裂。其三,聚焦产能与成本优势,优先选择具备规模化产能、成本低于行业平均水平、业绩能够随产品涨价同步提升的企业,远离单纯依靠情绪炒作的标的。

综合行业数据、产品价格、资金动向等多方面因素来看,金牛化工的风险提示是市场理性回归的信号,而非化工行情的终点。板块短期会因情绪扰动出现震荡分歧,但行业基本面持续向好,产品涨价与利润修复的逻辑清晰,后续行情将从情绪驱动转向业绩驱动,分化中依旧存在明确的结构性机会。投资者无需因单一公告过度悲观,也不必盲目跟风追涨,理性区分个股风险与行业机会,才能更好把握化工板块的运行节奏。

化工板块经历短期扰动后,是否会开启新一轮结构性行情?具备成本优势的煤化工标的能否持续领跑?欢迎在评论区交流看法。

以上内容基于2026年3月12日公开市场数据、上市公司公告及行业信息整理,仅为客观市场分析,不构成任何投资建议,市场有风险,决策需谨慎。

米牛配资提示:文章来自网络,不代表本站观点。